火災保険には「建物」と「家財」2つの補償に加入することができます。

その中で家財保険に関しては、ご自身で保険金額の範囲を決めることになっています。

ご自身で家財の保険金額を自由に決められるので、ご自身が納得できる設定にすることが可能です。

しかし、保険金額を高く設定すれば火災保険料も高くなります。

今回は、家財保険に掛ける金額目安についてお伝えします。

[st_af id=”1831″]

家財保険の金額を決める評価方法

家財の保険金額を決める方法として主に2つの方法があります。

まず、世帯主の年齢や家族構成で保険金額を決める「簡易評価」です。

簡易評価は、各保険会社によって多少異なりますが、一般的な参考金額が記載されているので、あれこれ考えずに決断することができます。

しかし、簡易評価はあくまでも参考データなので、今ある家財の総費用と合っているかを検討したほうがいいでしょう。

たとえば、家財の総費用が400万円分しかないのに、簡易評価上では保険金額が700万円となっていて、その金額を設定してしまうと、差額の300万円分の火災保険料を無駄に支払うことになってしまいます。

もうひとつ方法は、ご自身で所有している家財金額を計算して設定する決め方です。

どちらかというと、ご自身で計算して保険金額を設定する方がもっとも適しています。

新築で購入した場合、家具などの生活用品も一新する方が多いので、その領収書をとっておき合計した金額を設定するのがベストです。

家財の保険金額の目安

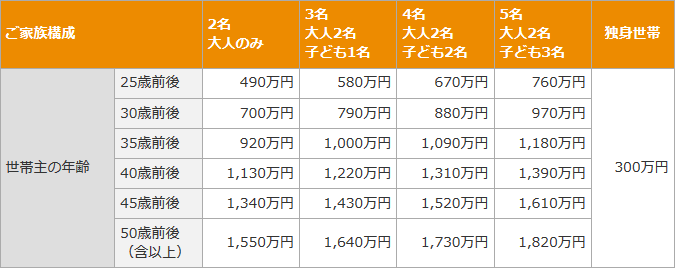

ここでは損保ジャパン日本興亜が扱っている火災保険「THE すまいの保険」から、簡易評価を確認してみましょう。

出典:損保ジャパン日本興亜「THE すまいの保険」

※平成28年11月現在

独身世帯であれば、年齢問わず300万円を目安に設定するといいことが分かります。

また夫婦の場合、35歳前後で住宅を購入した場合、920万円を目安に。

そして、3人家族だと夫婦と同じ年齢で見ると1,000万円を目安に設定すればいいわけです。

しかし、実態はおそらくここまでの保険金額は必要ないかと感じるのではないでしょうか?

一応目安として簡易評価を確認した上で、自宅の家財を一つ一つ確認をするほうが、無駄な火災保険料を支払わずに済みます。

[st_af id=”1831″]

高級家財の保険金額の決め方

家財の中には、宝石や貴金属、美術品など1個または1組の時価額が30万円を超えるものは、申込書に明記をしなければ保険の対象にならないことがあります。

ただし、申込書に明記したものでも盗難などに遭った場合は、支払われる保険金額が制限されていることもあるので、契約前に確認するようにしておきましょう。

[st_af id=”1831″]

まとめ

家財保険の金額をスムーズに決めるには、簡易評価を参考にして保険金額を決めましょう。

そしてその保険金額で、複数社から火災保険の見積書を作成してもらいます。

そうすることで、設定した家財の保険金額に対する火災保険料の相場を知ることができます。

見積書作成後は、補償金額の調整など可能なので、もしもう少し保険料を負担できるようであれば、家財の保険金額を上げて調節していくやり方がオススメです。